Introduction

La data client au cœur des défis du secteur

Les avis clients représentent un potentiel de croissance pour le business. C’est ce que les entreprises décident d’en faire qui définit l’avantage concurrentiel. Optimisation du parcours client, création d’une offre différenciante, l’expérience client prend sa source dans les avis clients que vous aurez collectés. Aidée par une manne gigantesque de données clients, l’Assurance est une industrie qui se transforme en profondeur pour offrir aux assurés confiance et fluidité dans la relation avec les agents et les marques. Et cela n’est possible que si l’avis des premiers est diffusé dans chacune des artères de l’organisation afin que soient prises en considération les attentes clients, jusque dans la stratégie.

La relation client de l’Assurance en 2021 : technologie, confiance et IA

Nombreux sont les dirigeants qui sont convaincus que la collecte de données clients peut procurer un avantage compétitif considérable. Et ce dans la majorité des secteurs : de la grande distribution au transport de personnes. En passant par l’Assurance.

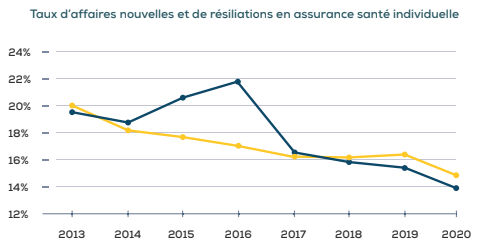

Si le secteur de l’Assurance semble ne pas avoir été trop perturbé par la crise sanitaire, le bilan d’un organisme d’assurance ne peut être évalué en cours d’année. Mais au vu de la sinistralité de l’exercice entier, il faut plutôt plusieurs mois voire plusieurs années après la clôture de l’exercice. Cependant, il paraît évident que les difficultés auxquelles les assurés sont confrontés peuvent les conduire à des situations qui vont entraîner une baisse de primes pour les assureurs : difficultés de paiement, surendettement, résiliation des contrats (baisse des charges), etc.

D’autre part, les effets du confinement se sont traduits chez les assureurs par une baisse de la sinistralité : en particulier du côté automobile et habitation (sans compter l’augmentation du nombre d’accidents ménagers ou de jardinage.)

Si le secteur a plutôt bien résisté cette fois-ci, il devra tout de même engager des sommes importantes pour adapter l’offre et les parcours client. Les assurés sont d’autant plus exigeants que la crise a transformé leur façon d’interagir avec les entreprises. 2019 a apporté son lot de nouveaux risques et craintes sur l’avenir de la société. L’assuré a besoin d’être rassuré. En premier lieu.

L’arrivée du RGPD à la mi 2018 a mis en lumière le volume considérable de données traitées par les assureurs.

2021, maintenant digérées ses nouvelles contraintes sur le respect de la vie privée des clients, il est urgent de passer à l’étape suivante : l’optimisation de la collecte, analyse et partage des données clients. Et parmi les plus qualitatives : les avis clients.

Après un état des lieux du secteur et une synthèse des nouveaux comportements clients, nous tenterons d’apporter des solutions pour ajuster l’offre aux attentes des assurés et renforcer l’expérience client. Pour cela, il est important que les compagnies d’assurance et mutuelles collectent les retours clients pour une gestion produits plus agile et une relation client plus empathique.

Quelques grands chiffres sur le secteur : évolutions et impact de la pandémie

L’année 2020 aura été une année difficile pour tous les assureurs : contexte pandémique, pression des pouvoirs publics, défiance de l’opinion, décollecte sur l’assurance-vie, taux durablement bas des produits d’assurance, etc. Autant d’éléments qui rappellent les fragilités d’un secteur pourtant réputé pour sa solidité financière et la confiance qu’il inspire auprès des particuliers et des entreprises. Une solution semble avoir rapidement émergée chez certaines marques et s’est confirmée chez d’autres : accélérer la transformation de leur métier. Il est d’abord question d’optimiser la relation client.

A ce propos, d’autres acteurs se sont récemment immiscés dans le jeu : les InsurTech – ces start-ups de l’Assurance – et la myriade de nouveaux services et autres plateformes digitales.

Malgré la crise économique, les InsurTech n’ont jamais autant levé de fonds qu’en 2020. Reste pour elles à transformer l’essai et prouver leur valeur dans un écosystème bouleversé…

Il devient dès lors complexe pour les acteurs traditionnels de se différencier sur le marché.

Pour certains c’est l’innovation dans les produits d’assurance qui prime. Pour d’autres c’est la transformation des modes d’interaction avec le client. Dans les deux cas c’est cela n’est possible que grâce à la bonne maîtrise des données que celui-ci fournit.

Quelques chiffres à retenir :

- La France est le 6ème marché mondial dans le domaine avec plus 13

millions de sinistres gérés par ans,

- 37 millions de bénéficiaires d’Assurance vie côté particuliers et 2,5b

millions d’entreprises,

- On compte aujourd’hui 53.200 établissements pour 255.000

salariés,

- Le montant des levées de fonds réalisées par les InsurTech françaises

en 2020 sélève à 216,2 m€ (35% des investissements européens dans

le secteur)

L’origine géographique de ces InsurTech n’est guère surprenante, puisque la moitié est américaine (181 des 377 start-up référencées). Le Royaume-Uni, la Chine, l’Inde et la France complètent le top 5, l’Hexagone ayant enregistré une petite vingtaine de levées en 2020 (Alan et Luko en tête de proue à 50 millions levés, +Simple, Tinubu Square etDescartes Underwritingau-delà ou approchant les 20 millions levés, ainsi qu’Akur8, Coverd, Eloa, Dimpl, Leocare, Baloon, Easyblue, Koala, Monk, QantEv, Nostrum Care, MonEmprunt, Les Affranchis et Lya Protect) et déjà deux nouvelles (Leocare de nouveau ainsi que Lovys) en 2021. Bref, la France représente 3,7% des deals recensés par ce “Briefing” (qui n’en inclut que 14) et 2,7% des fonds levés au niveau mondial.

Une perte de confiance côté assurés

Dans un environnement aussi concurrentiel et exigeant que celui de l’Assurance, comment se démarquer et développer un lien fort avec le client ?

D’après un sondage YouGov 2019, près de la moitié des 1000 personnes interrogées admettent ne pas être en confiance avec leur assurance.

Lorsque l’on jette un œil au podium des meilleurs élèves de la relation client, il faut dire que le secteur de l’assurance ne démérite pas. Derri l’automobile et la restauration, il préserve sa troisième place avec 54 % de satisfaction globale. On remarque toutefois une perte de trois points depuis 2019, notamment dû ̀ l’environnement fragile de la Covid-19

La crise sanitaire n’a pas été sans effet sur les pratiques assurantielles des Français. Deux tendances se dégagent de cette période compliquée. La première concerne leurs réflexes de protection contre les risques : voyage, maladie, perte d’emploi. Vient ensuite un intérêt croissant pour les nouveaux services qui leur font gagner en simplicité et en flexibilité. Nous verrons plus tard comment l’Assurance s’est progressivement mise à offrir des expériences plus que de simples contrats à ses clients. Mais le défi majeur reste de regagner la confiance des Français.

Une étude réalisée par Guidewire cette année s’intéresse à la perception que les clients ont des compagnies d’Assurance : elle demeure négative et se détériore.

Plus d’un tiers des assurés interrogés pour l’étude estiment que leurs produits sont trop chers et que les assureurs se montrent réticents rembourser en cas de sinistre. Seuls 17 % se sentent compris par leurs partenaires d’Assurance et apprécient les produits et services proposés. Ils étaient 23 % en 2020. Les compagnies d’assurance ne semblent pas avoir posé les jalons indispensables à l’écoute client, même si paradoxalement les dirigeants semblent en comprendre l’importance.

En termes d’expérience client, les assurés sont les mieux placés pour évaluer la qualité des expériences qui leur sont proposées. Ils sont les mieux placés pour insuffler les changements à opérer dans la relation client. C’est ensuite aux managers de dicter les codes de conduite de la transformation des parcours et des services clients. Pour cela il suffit de les écouter. Des solutions existent pour collecter l’avis client, l’analyser et le partager en interne. L’objectif ? Construire des parcours client en cohérence avec les attentes d’individus de plus en plus connectés – nous l’avons cent fois dit – mais surtout plus exigeants sur la qualité des interactions avec leurs assureurs.

Avant de se pencher sur la qualité des services d’assurance il semble urgent de bien intégrer les raisons pour lesquelles les Français ne sont pas toujours en totale confiance avec leur compagnie d’Assurance.

Les grands enjeux de 2022 liés à la donnée client

La transformation digitale de pans entiers de l’Économie, et en particulier l’Assurance a véritablement changé les possibilités en termes d’interaction et d’offres pour les clients. Le volume des données accessibles pour ces entreprises est particulièrement important et la nature de celles-ci est très diverse. Ces nombreux renseignements sur leurs clients sont de véritables atouts pour proposer des produits et services en adéquation avec leurs besoins.

Et avant même de parler innovation produit ou encore intelligence de la relation client, arrêtons-nous sur un sujet fondamental au cœur de l’expérience client : la satisfaction client.

L’apport du digital est considérable pour la plupart des acteurs de l’économie. Et c’est dans sa dimension data qu’il a le plus d’impacts bénéfiques pour les organisations. En effet, jamais il n’a été possible connaitre et de comprendre si bien ses clients et prospects. Cette dimension qui a d’abord été caractérisée par le Big Data relève d’un vérit pour les marques et plus encore avec l’arrivée du RGPD en mai 2018 (25/05/2018). Il est question de traiter l’ensemble de ces informations avec le plus grand soin pour que la vie privée et l’UX en termes de collecte de celle-ci soient respectées. Personne ne saurait plus nier l’importance de la collecte de données tout au long de la relation entre l’assuré et l’assureur. C’est dans la qualité des échanges et l’amélioration continue de ces derniers que se joue l’avenir du secteur.

Face à la croissance du volume de données qu’il est demandé au client de partager, il est essentiel de rassurer ceux-ci sur leur exploitation bienveillante. L’objectif poursuivi doit évidemment concerner en premier lieu les gains en termes de CX pour le client. Vient ensuite, ou en parallèle, la nécessité d’optimiser l’organisation et la motivation des collaborateurs dont le but est de maximiser la satisfaction des assurés.

Experts estimate there will beup to one trillion connected devices by 2025

L’émergence de l’IA dans la relation client de l’Assurance

L’Assurance est la deuxième industrie la mieux dotée en termes de données, tant sur le volume qu’en termes de qualité/pertinence. MACIF, GMF et bien sûr la MAIF sont les champions du CX du secteur. La MAIF affiche d’ailleurs d’excellents résultats dans ce sens puisqu’elle est N°1 de la satisfaction client depuis plusieurs années maintenant. Son Directeur Général, Pascal Demurger, me confiait lors d’une interview en 2017 qu’il entendait bien rester ̀ cette position mais en plus faire de son entrepris le champion de l’UX, tous secteurs confondus.

Pari réussi a priori si l’on se réfère aux divers prix d’excellence marketing que l’organisation obtient et tout le bien que les plateformes et autres solutions CX me disent de cette compagnie d’Assurance. L’atout de la collecte de données clients se traduit aujourd’hui de plus en plus dans l’exploitation de ces dernières à des fins d’optimisation de la relation client. De puissants algorithmes offrent l’opportunité aux services marketing et commerciaux de mieux vendre et mieux fidéliser. Comment? Grâce à l’optimisation de la relation client et la création de nouvelles offres au regard de l’évolution technologique et des nouvelles attentes des assurés.

Ces modèles mathématiques permettent de mieux comprendre le client en vue d’anticiper ses attentes et de lever les pièges de l’insatisfaction, des contraintes qui s’imposent tout au long du parcours client.

L’IA dans la relation client de l’Assurance se développe en particulier sur 4 axes :

- La propagation de l’offre « …As-A-Service » dans nos économies implique parfois des acteurs que nous n’attendions pas nécessairement sur ce créneau. Ainsi, pour délivrer ce type d’offre, ̀ la frontière entre le produi et le service, les organisations se doivent de se reconnecter au client final. Les marques commencent à mettre en place leur stratégie expérience client dans des secteurs aussi divers que l’oil & gas, le facility management et bien d’autres encore. Les entreprises du B2C n’ont plus le monopole du CX. Chaque fois pour délivrer une expérience optimale au client il faudra, tel un chef d’orchestre, diriger les flux de données dans la bonne direction : les partager au plus grand nombre. Personnalisation, fluidité, innovation, collaboration clients et collaborateurs sont les leviers incontournables de la différenciation par l’expérience client.

- L’Assurance vraiment sur mesure avec l’utilisation de modèles algorithmiques pour analyser et anticiper les comportements individuels des assurés. Le but : être au plus près du risque, et répondre quasiment instantanément aux clients. Contracter une assurance n’a jamais été aussi facile et rapide : signature électronique, applications, etc.

- L’avènement du cloud et de l’IA dans la relation client de l’Assurance a fait fleurir les opportunités tant opérationnelles que business liées aux traitements de la donnée client. Collecter et analyser plusieurs dizaines de milliers d’avis clients sur divers zones géographiques et via des canaux distincts peut aujourd’hui être réalisé sans complexité. La considération technique n’étant plus un problème, ce sera sur les aspects d’organisation et de leadership qu’il faudra se concentrer.

- L’émergence des objets connectés dans le monde assurantiel apporte davantage de possibilités d’ajouter à l’offre de service et de renforcer la relation client. Les experts estiment que le monde comptera mille milliards d’objets connectés d’ici 2025. C’est autant de nouvelles façons de collecter plus finement les données et les avis clients au plus proche de ce dernier. Parmi ces objets, il y a ceux du quotidien actuel (voitures, smartphones, trackers dans le sport, montres, etc.) et ceux qu’on n’a même pas encore envisagés. Ceux-ci servent tout à la fois les besoins du client, de la médecine.

Voici le futur de l’Assurance, vu à travers les yeux de Lucas, un client en l’an 2040. Son assistant personnel numérique lui commande un véhicule avec des capacités de conduite autonome pour une réunion à travers la ville. En sautant dans la voiture qui arrive, Scott décide qu’il veut conduire aujourd’hui et met la voiture en mode “actif”. L’assistant personnel de Scott trace un itinéraire potentiel et le partage avec son assureur mobilité, qui répond immédiatement avec un itinéraire alternatif qui a une probabilité beaucoup plus faible d’accidents et de dommages automobiles ainsi que l’ajustement calculé de sa prime mensuelle. L’assistant de Scott l’informe que sa prime d’assurance mobilité augmentera de 4 à 8 % en fonction de l’itinéraire qu’il choisit et du volume et de la répartition des autres voitures sur la route. Il l’alerte également que sa police d’assurance-vie, qui est désormais tarifée sur la base d’un « payez au fur et à mesure que vous vivez », augmentera de 2% pour ce trimestre. Les montants supplémentaires sont automatiquement débités de son compte bancaire.

(Adapté d’une histoire de Harvard Business Review)

Comment l’Assurance est entrée dans l’économie de l’expérience : attentes et comportements des assurés

De nouveaux rapports à l’Assurance se sont manifestés au cours au cours de la dernière décennie . Plus personnalisés, plus digitaux, plus technologiques, plus sur-mesure, plus de services, plus communautaires. D’un marketing centré sur le produit, le secteur s’oriente désormais ses efforts sur un marketing davantage tourné vers le client. Les organisations sont plus customer-centric.

Qu’est-ce que cela signifie ? C’est l’expression d’une ambition de toujours mieux satisfaire, par un service irréprochable, innovant et une expérience client mise à jour selon les attentes actuelles, et souvent individuelles.

Ainsi, l’assuré n’envisage plus les interactions avec sa compagnie de la même manière : il les veut plus personnalisées, avec plus d’empathie. On retrouve cette tendance à l’occasion de la souscription à une offre d’assurance, lorsque le client est perdu et exprime un besoin d’être rassuré. Assuré par un humain, disponible et efficace dans le traitement de la demande. Parfois il ne cherche que la rapidité et l’efficacité. C’est le cas par exemple lorsqu’il s’agit de déclarer un sinistre en ligne ou de télécharger une attestation.

Attirer les assurés à l’aide de tarifs compétitifs ne suffit plus. Il est aujourd’hui question de rendre fluide et réconfortante l’expérience client de son assuré : en ligne et en agence. Les interactions entre un assuré et son assureur se déroulent le plus souvent après un « traumatisme », dans un « moment difficile » où la relation est émotionnellement forte, qu’il s’agisse d’une assistance de dépannage automobile ou d’un sinistre en habitation.

Nous verrons dans un second temps l’importance de modéliser et optimiser le parcours client assuré pour que chaque interaction lui apporte de la valeur et soit la promesse d’une relation plus forte. C’est tout là le rôle que joue la sollicitation des avis clients. Le challenge auquel font actuellement face les acteurs de l’Assurance lorsqu’il s’agit d’expérience client réside aujourd’hui dans leur capacité à s’approprier les outils qui composent le quotidien de leurs clients. A savoir, les outils du digital (ou numérique, comme on voudra). Un assureur sans application mobile, par exemple, est forcément « amputé » d’un pan de l’expérience client. Il en va de même pour un assureur sans page Facebook, sans service de chat type chatbot…

Plus de digital pour le client et les collaborateurs de l’Assurance c’est également l’opportunité de renforcer la lisibilité des offres des assurances pour les premiers et de délester les suivants de tâches parfois répétitives, ou en tout cas sans véritable valeur ajoutée pour l’expérience du client. Ainsi libérés, les agents peuvent se concentrer à offrir à leurs assurés les meilleures interactions possibles.

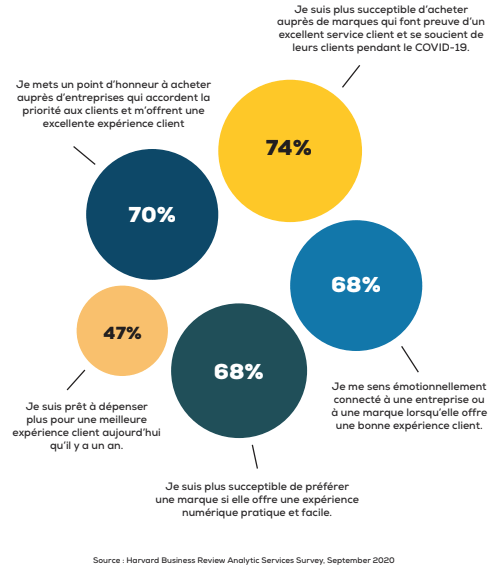

La qualité de l’expérience délivrée est devenue pour l’ensemble des consommateurs un critère de première importance lorsqu’il est question de choisir une offre. Une récente étude de Harvard Business Review le démontre :

Veuillez indiquer dans quelle mesure vous êtes d’accord ou en désaccord avec les énoncés suivants (% des clients sur 10 000 à travers le monde)

Adresser ses évolutions grâce aux outils de feedback client

L ’Assurance est entrée dans l’économie d’expérience grâce à la donnée client et doit aujourd’hui faire face à des problématiques business liées à la transformation digitale, à l’évolution des comportements client et une crise sanitaire sans précédent… Il faut d’abord recréer du lien avec l’assuré puis répondre au mieux à ses attentes, en s’assurant de sa satisfaction. Nous proposons ici des solutions après avoir exposé les problématiques que rencontrent les acteurs du secteur en 2021…

Chaque point de contact avec les clients doit donner lieu à une collecte cohérente, fluide et de qualité de toutes les data susceptibles d’enrichir la connaissance que nous avons d’eux.

Antoine Denoix,

CDO groupe AXA

Focus sur les défis de l’expérience client dans le secteur

Face aux multiples défis engendrés par la crise sanitaire et l’évolution des perceptions clients, les compagnies d’Assurance devront engager des réflexions sans plus attendre. Et ce en premier lieu parce qu’il est urgent de tirer les enseignements des réactions des assurés en termes de souscription, de déclaration de sinistres et tout ce qui a trait à l’insatisfaction. On a notamment pu noter de véritables attentes du côté de la simplification et la lisibilité des contrats. Mais ils devront également, chacun de leur côté, renouer le lien avec leurs clients, un lien qui s’est singulièrement distendu ces dernières années. Et pour cela des outils et des méthodes existent. On parle de Feedback Management à propos de ces systèmes qui permettent non seulement de collecter les avis mais également de les traiter au profit des entreprises.

Revenons sur les impacts de la pandémie au cours de laquelle les assurés ont pris conscience de plusieurs choses :

- Manque d’empathie de la profession qui s’est retranchée derrière les conditions générales des contrats alors même que l’émotion était grande à travers tout le pays dans le contexte pandémique que nous connaissons depuis fin 2019.

- Ils ont parfois une méconnaissance de leurs contrats d’Assurance.

- Des zones qui ne semblent pas couverte par l’Assurance*.

(*) Exemple

Désormais, les assurés veulent savoir s’ils seront par couverts pour une Xième vague de l’épidémie ou pour l’apparition de nouvelles épidémies dans le futur ou de nouveaux types de risques touchant une population entière.

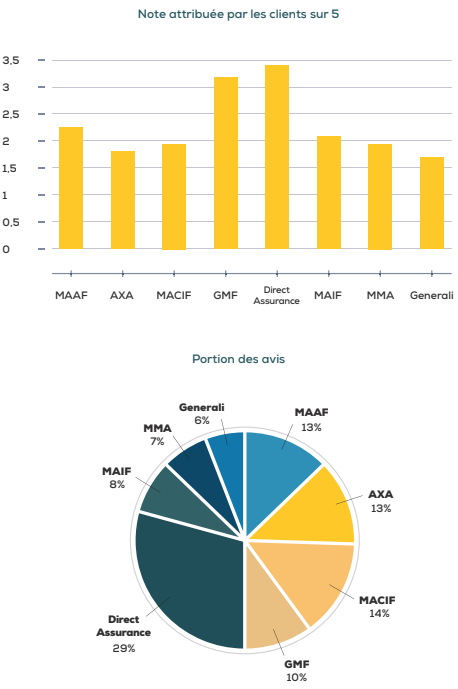

Cette tendance, qui n’est pas nouvelle, se retrouve dans une analyse que nous avons effectuée pour ce livre blanc. Nous avons étudié plus de 26.000 avis clients laissés sur les plateformes d’avis clients, à propos des principales Assurances françaises.

Le constat est sans équivoque : les notes sur 5 sont très faibles : une moyenne de 2,5/5. Encore en 2021, le premier moteur de défiance des clients envers les marques reste les mauvais avis en ligne. Les mauvais avis sont le reflet d’autant de mauvaises expériences délivrées par les marques. Toujours selon une Etude Selligent 2021.

Le sujet de la transparence et de la proximité entre l’assuré et la marque est à prendre en compte. En effet, face à cette situation complexe, les assureurs doivent plus que jamais faire preuve de transparence à l’égard de leurs clients concernant leurs produits d’Assurance et ce qu’ils couvrent réellement. Ils devront également savoir mieux communiquer avec leurs clients pour recréer du lien et de la proximité et améliorer leur image déjà écornée auprès du grand public. Toutes ces recommandations constituent une réelle opportunité d’amélioration pour les assureurs dans la “nouvelle normalité”, c’est-à-dire le monde de l’après-Covid.

L’Expérience client dans le secteur et la crise Covid

La diminution, voire la quasi absence de stimulation en provenance du monde extérieur, a forcé la créativité des individus. Elle a représenté une passerelle vers un but et un sens. Les jeunes générations, en particulier, ont exprimé leur créativité dans la façon dont ils cuisinaient, la manière avec laquelle ils arrangent leur lieu de résidence, et même les stratégies qu’ils ont développées pour se retrouver en ligne.

Vivez des moments exceptionnels “à la maison” au travers d’une sélection d’expériences digitales exclusives.

Site web Mastercard

Beaucoup ont également commencé à organiser leurs propres expériences sociales ou à assister à diverses sortes d’événements : culturels, pratiques, sportifs, etc. L’expérience des marques s’est conçue à distance, souvent en ligne, et toujours avec l’aide des clients. La crise sanitaire a forcé la société toute entière à repenser les façons de consommer et d’interagir avec les marques.

Au sortir de cette période compliquée, et alors que tous chérissent leurs libertés retrouvées, il est plus déterminant que jamais de fluidifier les parcours clients pour limiter la contrainte que les transactions liées à la relation client représentent.

Du côté de la vie professionnelle, plongés dans un nouveau rythme de travail les individus expérimentent déjà un nouveau rapport à l’entreprise : en premier lieu celui du télétravail. On attend que les souplesses accordées par l’économie en termes d’expérience collaborateur se reflètent dans la consommation. Et c’est le cas lorsque le client se retrouve dans sa position d’assuré : il veut une expérience toujours rassurante, mais également fluide et rapide. Et, à nouveaux comportements, de nouveaux produits d’Assurance et mode d’interaction sont attendus. Dans la vie perso, comme au travail.

Pourtant, les individus ne semblent pas encore considérer leur assureur comme un acteur d’avant-garde, capable de leur offrir de nouveaux services ̀ forte valeur ajoutée. Reste des efforts considérables à fair pour que l’Assurance prenne enfin sa place dans le monde post-Covid dans lequel les clients ont développé des comportements sans précédent et expriment de nouvelles attentes, alors que certaines sont renforcées :

- Davantage de disponibilité lorsqu’ils ont besoin d’échanger

- Une gestion simplifiée des déclaration de sinistres

- Des offres et des services innovants pour les accompagner au quotidien

- Plus de contenus digitaux pédagogiques

Alors que leurs mondes créatifs entrent en collision, les jeunes générations prédisent que le prochain chapitre du monde expérientiel sera marqué par des percées en matière d’innovation. Pour cela, la mission des leaders de l’économie est de capter les nouvelles attentes de ces générations, et d’affiner leur compréhension des attentes plus « traditionnelles » pour offrir des expériences de qualité et parfois inattendues.

L’optimisation du parcours client : une urgence dans la relation client de l’Assurance

Passées les premières phases de la transformation digitale chez les assureurs il faut désormais s’adapter les parcours clients à leurs habitudes. Les assurés ont élevé leur niveau d’exigence et profondément modifié leurs comportements de souscription aux services d’assurance et de mutuelle.

74% des consommateurs déclarent qu’ils sont plus susceptibles d’acheter auprès de marques qui fournissent d’excellents soins et se soucient de leurs clients pendant la pandémie.

Etude 2021 Harvard Business Review

Dans un secteur où les offres de services sont très semblables d’une marque à l’autre, les consommateurs recherchent une expérience simple qui prenne en compte leurs attentes. La génération des millenials, qui seront les futurs clients de l’Assurance, sont les premiers à démarrer leur processus d’achat en ligne, sur plusieurs appareils, et à revenir plusieurs fois sur un site jusqu’à la décision prise. La montée de la digitalisation permet aux clients de l’Assurance d’être de plus en plus autonomes :

Le client est « Mix »

Multicanal, crosscanal, omnicanal, le client ne voit qu’un seul chemin, il mixe les outils et les canaux. La tâche n’est pas simple pour les assurances qui doivent elles aussi mixer les parcours, et qui cherchent à humaniser le digital et digitaliser la relation client en face à face.

Le client est « Augmenté »

Le client n’a jamais été si aidé, si capable pour prendre une décision d’achat. Face à ce client augmenté, les interfaces, comme les personnes en contact, doivent développer de nouvelles postures…

C’est ici que se joue le rôle des avis clients et plus précisément la capacité des assureurs à en faire bonne usage.

Les services d’Assurance concentrent l’engagement des clients autour de deux grandes étapes : la souscription et l’indemnisation. Ces deux moments clés où le client entre en interaction avec l’assureur nécessitent de concevoir une expérience client qui mise sur l’engagement émotionnel et qui respecte les promesses de valeurs suivantes : accessibilité, simplicité et immédiateté.

Que ce soit en ligne ou en agence, le parcours de souscription ne semble pas toujours suffisamment fluide pour les intéressés. 83% des assureurs désignent sa robotisation comme un enjeu clé (source : L’innovation numérique, enjeu clé de l’assurance pour 2020 – Copyright CXP Group, 2018). Pour cela, la dématérialisation et la signature électronique permettent au client d’être autonome et d’entrer lui-même les informations nécessaires à la souscription.

Les parcours digitaux de recherche d’information

Une particularité du produit de l’Assurance est sa complexité : il est compliqué à comprendre pour l’internaute. Il a besoin d’être accompagné pour mieux choisir. Handicapé par la suspicion vis-à-vis du secteur financier depuis la crise financière de 2007, les produits trop complexes peuvent laisser penser aux consommateurs qu’on leur cache des choses ou qu’en cas de problème ils ne pourront pas vérifier que l’entreprise fasse le nécessaire.

20% seulement des répondants une enquête Guidewire 20211 affirment que les assureurs représentent une contrainte nécessaire. La perception reste d’autant plus négative que les parcours clients ne sont pas toujours optimisés. Et ce, faute de solliciter l’avis de ces assurés et d’étudier réellement les retours pour améliorer les interactions.

Dans l’Assurance le facteur principal d’influence du choix est la confiance dans la marque. On se laissera d’ailleurs souvent recommandé par un proche pour choisir. On sait à ce titre que 72 %1des internautes font autant confiance aux avis en ligne qu’aux recommandations personnelles. C’est dire l’importance pour les compagnies de ne rien cacher aux internautes, à commencer par les avis de leurs clients (source : observatoire du Numérique).

Voilà déjà un moment que les secteurs de la restauration et de l’hôtellerie n’ont plus le monopole des avis clients, tout un chacun consulte également les opinions des clients lors du choix d’une compagnie d’assurance. Voici deux chiffres tirés de diverses études2 qui le démontrent.

- “27 % des consommateurs veulent voir des témoignages, ou avis sur l’entreprise dès la page d’accueil de celle-ci.”

- “72 % des internautes font autant confiance aux avis en ligne qu’aux recommandations personnelles.”

La recherche d’information sur une compagnie d’assurance et ses services aboutissent la plupart du temps à la consultation des avis tiers, cette étape fait donc intégralement partie du parcours client assuré. Le rôle des acteurs du secteur est donc tout à la fois d’alimenter leurs pages internet avec des avis clients authentiques et récents, et de s’assurer d’y répondre pour instaurer un climat de confiance. Les solutions de gestion des avis permettent d’automatiser cette collecte d’avis et de piloter leur affichage sur le web. Tout en restant bien entendu conforme à la législation sur les avis clients.

20% seulement des répondants une enquête Guidewire 2021* affirment que les assureurs représentent une contrainte nécessaire. La perception reste d’autant plus négative que les parcours clients ne sont pas toujours optimisés. Et ce, faute de solliciter l’avis de ces assurés et d’étudier réellement les retours pour améliorer les interactions.

Créer un lien de confiance entre l’assuré et la marque

Les leaders en termes d’innovation dans la relation client et l’offre ne se contentent pas d’ingérer des quantités astronomiques de données. Ils extraient des analyses à partir des données pour mieux comprendre le client, identifier les opportunités commerciales et s’adapter lorsque quelque chose ne fonctionne pas. Pour ce faire la mise en place d’un système de Feedback Management permet de révéler toute la valeur de ces interactions avec les assurés : des avis dont on aurait tort de se passer.

Devant l’urgence de mieux maîtriser la relation client sans contraindre les assurés, des recherches sont en cours dans plusieurs pays. Les conclusions sont souvent les mêmes : bien au-delà de leur impact sur la e-réputation des entreprises, la prise en compte des avis clients signe l’âge d’or de la relation client dans l’Assurance.

Une importante enquête menée auprès de plus de 10.000 clients par le département Analytics de Mastercard a permis de mettre en lumière que les consommateurs apprécient la capacité d’une entreprise à utiliser les données pour mieux les comprendre et offrir une meilleure expérience client. Et la donnée client ne se résume plus uniquement à des analytics web ou des transactions bancaires/carte de fidélité, il est maintenant question de ces traces laissées par les avis clients.

Celles-ci donnent une direction claire et précise aux entreprises qui veulent mieux combler leurs clients.Ceux-ci sont attentifs à la capacité d’une entreprise à répondre à leurs besoins en temps réel. Souscrire à une nouvelle assurance, résilier ou reconduire un contrat, déclarer un sinistre ou simplement poser une question à un agent ne doit plus donner lieu à de l’attente ou des erreurs d’interprétation côté client, et erreur de formulation côté assureur. Selon l’étude de Mastercard l’un des cinq principaux facteurs d’expérience client pour lesquels ils seraient prêts à payer plus cher est cette capacité à les écouter. Et ce quelque soit la remarque ou la demande. D’où la nécessité pour les acteurs de l’Assurance de se doter des meilleures solutions de feedbacks clients. Pour répondre rapidement, et avec justesse.

« Les données sont essentielles pour nous aider comprendre où nous en sommes et prédire où nous allons », confirme Matteo Perondi, responsable de l’excellence des processus de gestion de la chaîne d’approvisionnement pour la société de télécommunications britannique Vodafone Group plc.

Innover et adapter l’offre d’assurance pour le client

Désormais, les assureurs réalisent les prochains défis qui les attendent en matière d’expérience client, notamment sur la manière de réinventer la distribution dans un monde plus digital.

Une enquête d’avril 2020 auprès d’agents d’assurance allemands (menée quatre semaines après le verrouillage) a révélé qu’environ la moitié des agents ont vu une baisse de plus de 40% des nouvelles affaires.

La plupart des consommateurs (70 %) se font un devoir d’acheter auprès d’entreprises qui leur offrent une excellente expérience d’achat. De plus, les organisations qui sont la pointe de l’innovation sont plus susceptibles que les retardataires de trouver des informations au niveau des clients particulièrement utiles..

The Value of Experience, Harvard Business Review

Innovation et feedback management vont de paire lorsqu’il s’agit de mieux répondre aux attentes de clients dont les comportements n’ont de cesse d’évoluer. Et cela est d’autant plus vrai dans un monde déjà presque post- pandémie où traumatismes et nouvelles habitudes ont laissé place à de nouvelles attentes clients.

Solliciter l’avis du client est primordial à plusieurs égards :

- C’est une des matières indispensables à la recette de l’innovation des organisations. Pour se mettre à la page et évoluer continuellement les assurances se doivent de compter avec la multitude de feedbacks. Observer l’assuré pour envisager de faire évoluer les produits d’assurance ne suffit pas, la mise en place d’un système de Feedback Management permet de l’inclure davantage dans la définition de l’offre, dans l’innovation. Et ce, dans son intérêt et celui de l’organisation. Voilà comment rebâtir de solides liens de confiance avec les clients. Plus d’écoute de l’assurance et plus de participation de ses clients, c’est être proactif et collaborer dans la construction et l’évolution de l’offre d’Assurance.

- Les avis clients fleurissent sur le web, que les entreprises le veuillent ou non et ils donnent une direction claire aux potentiels nouveaux assurés : c’est le rôle de la e-réputation et des plateformes de gestions d’avis. Collecter soi-même les opinions de ses assurés, c’est s’assurer de capter les axes d’amélioration possibles et mieux maîtriser sa e-réputation. Comme nous le disions précédemment, les assurances souffrent de la défiance de leurs clients, et cela s’exprime le plus souvent sur les plateformes d’avis (libres).

- Comme dans tout contexte de transaction commerciale, le client souhaite pouvoir exprimer ses ressentis face aux marques, et il souhaite être entendu ! Solliciter l’avis du client au travers d’une enquête de satisfaction c’est l’opportunité pour les assurances de manifester leur posture d’écoute client. Voilà encore une manière de renforcer le lien dans un secteur où la méfiance des clients contraint les ambitions des dirigeants. Et ce, tant en termes d’acquisition de nouveaux clients que dans une logique de fidélisation.

- Enfin, l’avis client peut servir à mesurer l’impact de l’innovation sur les assurés. Lorsqu’une assurance propose de nouveaux services au marché, le chiffre d’affaires n’est pas l’unique indicateur à surveiller pour évaluer la pertinence de ces nouvelles offres. Une fois encore, collecter les avis des clients permet de mieux appréhender leur adhésion et mesurer la pérennité de l’innovation. Le digital a facilité la possibilité de comprendre ce que les clients pensent des produits et services qu’ils utilisent au début du parcours client, ainsi que leurs sentiments tout long de ce parcours : sur les activités de support vitales comme le marketing, les ventes et le service.

Un exemple d’utilisation des avis clients comme levier d’optimisation des services avec ING :

Selon Buitenhek, l’une des façons dont ING cherche à se préparer pour l’avenir consiste à utiliser des informations sur les données pour créer un éventail de personnalités hypothétiques de clients d’entreprise. Il trace de nouveaux parcours clients pour chaque persona et cherche des moyens de mieux répondre à leurs besoins. Tout cela, selon Buitenhek, s’aligne sur la mission globale d’ING de devenir “la meilleure banque numérique au monde”.

Conclusions

Adapter les parcours au client, les modes d’interaction avec les assurés et ajuster l’offre

Il n’aura pas fallu longtemps aux acteurs de l’économie pour relever les défis technologiques et commerciaux imposés par les péripéties qui nous affectent depuis 2019. Retour de la défiance, modification des comportements clients et évolution des besoins, autant d’éléments qui ont impacté le monde de l’Assurance en France.

Il n’aura pas fallu longtemps aux acteurs de l’économie pour relever les défis technologiques et commerciaux imposés par les péripéties qui nous affectent depuis 2019. Retour de la défiance, modification des comportements clients et évolution des besoins, autant d’éléments qui ont impacté le monde de l’Assurance en France.

Un système qui touche tout autant à la e-réputation des assurances qu’à l’amélioration continue de l’offre est aujourd’hui devenu indispensable : le Feed-back Management. Collecter, analyser et partager les avis des assurés se sont hissés parmi les priorités des leaders du marché. Pour ceux-là, la satisfaction du client est une condition sine qua non pour conserver ses parts de marché. La manne de feedbacks clients s’avère également nécessaire pour innover dès lors que les notes et verbatim sont de puissants leviers pour tester, valider et optimiser l’offre d’assurance. Et ce continuellement.

Les marques qui se montrent encore réticentes à accepter le changement dans leur relation client ne vont finalement plus avoir d’autre choix que de s’aligner sur les meilleures pratiques de leurs concurrents. Loin derrière les «early adopters» de la philosophie du Feedback Management, ces dernières mettront un peu plus de temps à valoriser leur volonté de s’améliorer continuellement pour le client. Mais le combat n’est pas perdu pour autant! Les leaders de la décennie en cours sont majoritairement conscients des enjeux de l’expérience client. S’ils remplissent leur rôle d’ambassadeurs d’une vision customer-centric, les compagnies d’Assurance devraient parvenir à intégrer les méthodes et les outils du Feedback Management pour continuer à se différencier sur le marché.

Les solutions de gestion des avis clients participent à réaliser le potentiel que représente la bonne lecture des avis clients, et ce pour le business et pour la culture d’entreprise. De nouveaux modèles de management ont émergé au fil de la transformation digital des entreprises, et l’Assurance a su tirer partie des avis clients pour construire un modèle de développement plus pérenne qui s’articule autour d’une vision customer-centric.

Custplace Manager

Custplace Manager

23 juillet 2026

23 juillet 2026